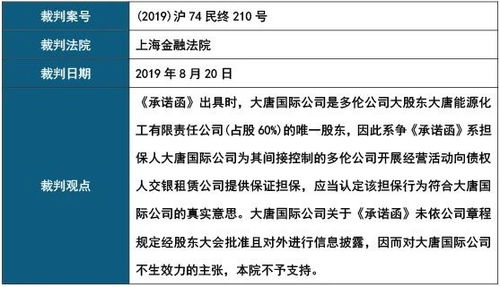

九民之后再谈金融产品中第三方增信措施的法律性质

随着金融市场的快速发展,金融产品中第三方增信措施的应用日益广泛,其法律性质的界定成为司法实践与学术讨论的重要议题。2019年《全国法院民商事审判工作会议纪要》(以下简称“九民纪要”)的出台,为增信措施的法律认定提供了指引,但实践中仍存在诸多争议。本文结合九民纪要的相关规定,探讨金融产品中第三方增信措施的法律性质,以期为实务操作提供参考。

一、第三方增信措施的常见形式及其法律困境

金融产品中的第三方增信措施主要包括保证、差额补足、流动性支持、回购承诺等形式。这些措施旨在增强金融产品的信用,降低投资风险,但其法律性质在不同情形下可能被认定为保证合同、独立承诺或无名合同。九民纪要明确,增信文件若符合保证合同的特征,应认定为保证合同;若不符合,则需根据内容确定其性质。实践中,由于增信措施多样且表述不一,导致司法认定存在分歧,例如差额补足责任可能被解释为债务加入或独立义务。

二、九民纪要对增信措施法律性质的界定

九民纪要在第91条中强调,增信措施的性质应依据文件内容确定,核心在于是否具有保证的意思表示。如果增信文件明确约定一方在另一方不履行债务时承担清偿责任,且符合《担保法》规定的保证要件,则应认定为保证合同。反之,若增信措施缺乏从属性,例如独立于主债务的补足承诺,可能被视为独立的合同义务。这一规定厘清了部分模糊地带,但未能完全覆盖所有增信形式,尤其是在结构化金融产品中,增信措施可能与资产管理、信托等法律关系交织,增加了定性难度。

三、增信措施法律性质认定的实务难点与风险

在金融产品设计中,增信措施的法律性质不明可能引发多重风险。若被认定为保证合同,则需遵守《担保法》关于保证期间、形式要件等规定,否则可能导致增信无效。若被认定为独立承诺,则可能面临义务范围不确定、强制执行困难等问题。在破产程序中,增信措施的性质直接影响债权清偿顺序,例如差额补足责任在破产重整中的效力存疑。九民纪要虽提供了原则性指引,但具体案例中仍需结合交易背景、当事人真实意思等因素综合判断。

四、完善增信措施法律定性的建议

为降低法律风险,建议金融市场参与者在设计增信措施时,明确约定其法律性质,例如在文件中清晰表述是否为保证、债务加入或独立义务。同时,应注重增信文件的合规性,确保其符合相关法律法规及监管要求。在司法层面,法院可借鉴九民纪要精神,以实质重于形式的原则,根据增信措施的经济实质进行定性,避免机械适用法律条文。未来,立法机关或可考虑出台专门规定,进一步统一增信措施的法律认定标准。

结语

九民纪要为金融产品中第三方增信措施的法律性质提供了重要参考,但实践中仍需结合具体情形审慎认定。明确增信措施的法律性质,不仅有助于保护投资者权益,也能促进金融市场的稳定发展。作为法律从业者,我们应持续关注相关司法动态,为客户提供精准的法律服务。

如若转载,请注明出处:http://www.law92580.com/product/201.html

更新时间:2025-11-13 07:37:16